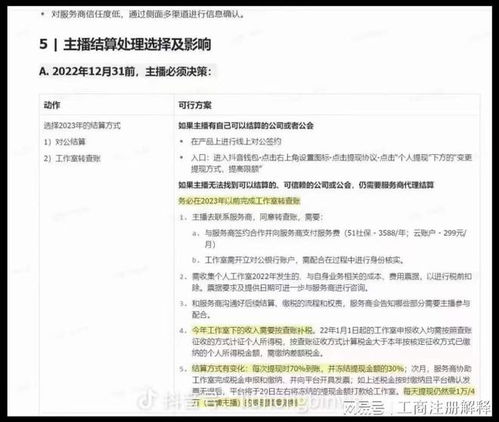

在广播电视节目制作与网络视听行业蓬勃发展的今天,主播作为内容创作与传播的核心力量之一,其收入结算与提现的顺畅性至关重要。部分主播,尤其是在与持《广播电视节目制作经营许可证》的机构合作时,可能会遇到劳务报酬或分成收入无法直接提现至个人银行账户的情况。这通常并非简单的技术故障,而是涉及行业财务规范、税务监管及合同履行等多层面问题。本文将系统阐述这一问题的主要原因及合规处理办法。

一、 问题根源分析:为何不能直接提现至个人账户?

1. 行业合规与财务监管要求:

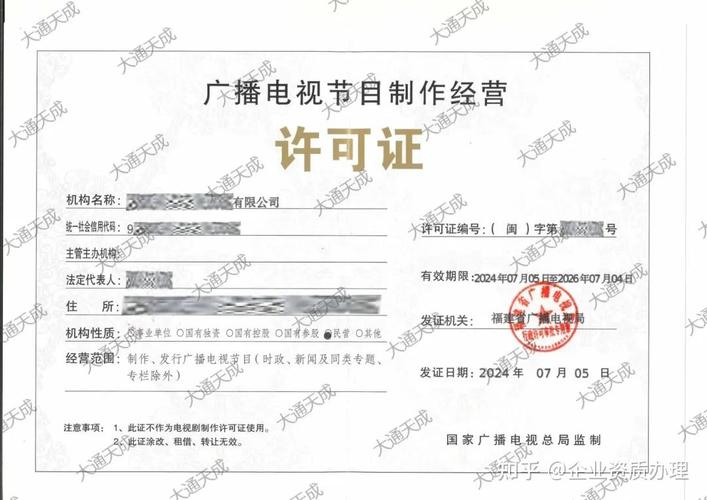

持有《广播电视节目制作经营许可证》的机构,其经营活动受到广播电视主管部门的严格监管。根据相关财务及税务规定,机构对外支付大额劳务报酬或业务分成时,需履行规范的财务流程,包括取得合规发票、代扣代缴个人所得税等。直接向个人账户进行大额、频繁的“提现”式转账,在财务处理上不合规,易引发税务风险。

2. 合作性质与结算方式:

主播与机构的合作通常属于劳务合作或商业分成关系,而非简单的平台与用户关系。报酬结算应基于双方签订的《合作协议》或《劳务合同》。合同中会明确约定结算周期、支付前提(如提供发票)、支付方式(公对公或公对私)及税费承担方。若主播未按约定履行开票等义务,机构无法完成财务入账与支付流程。

3. 防范洗钱与非法交易:

金融机构与合规经营的企业对公账户向个人账户的大额转账有严格的监控与审查要求,旨在防范洗钱、诈骗等非法金融活动。机构为避免自身账户风险,通常会严格执行对支付对象的审核。

二、 规范处理办法与步骤

面对提现难题,主播应与合作机构积极沟通,并按照以下步骤寻求合规解决:

第一步:核查合作协议与结算条款

仔细审阅与机构签订的合作协议,重点关注“报酬支付”、“结算周期”、“支付方式”及“甲方(机构)收款账户信息”等条款。明确自身是否需要以及如何提供结算凭证(通常是增值税发票)。

第二步:按约定履行己方义务(关键)

这是解决大多数问题的核心。主播通常需要:

- 依法纳税并申请代开发票:主播作为自然人,在取得劳务报酬后,有纳税义务。可携带合作协议、身份证明等材料,前往项目所在地或本人常住地的税务机关,申请代开“增值税普通发票”或“增值税专用发票”(具体类型需与机构财务确认),项目名称一般为“节目制作劳务费”、“演出服务费”或“推广服务费”等。税务机关将在开票时依法征收相应的增值税及附加、个人所得税(通常为劳务报酬所得预扣预缴)。

- 提交完整结算资料:将开具的发票、以及机构可能要求的其他结算单、成果确认文件等,一并提交给机构指定的对接人或财务部门。

第三步:明确并提供合规收款账户

与机构财务确认其认可的收款账户类型。通常有以下几种情况:

- 支付至主播个人银行账户:在主播已提供合规发票并完成个税预扣缴后,机构可将税后报酬通过对公账户转账至主播指定的个人储蓄卡账户。此时,这笔转账具有合法的财务凭证(发票)支持。

- 支付至主播工作室/公司账户:如果主播已注册个人工作室(个体工商户)或公司,并拥有对公账户,且合作协议是与该商事主体签订,则机构应将款项支付至该对公账户。这种方式税务处理更清晰,也是行业鼓励的规范化操作。

第四步:跟进支付流程并保留凭证

提交所有材料后,主动与机构财务保持沟通,确认付款审批进度。在收到款项后,核对金额是否与合同约定及扣税后金额一致,并保留好发票复印件、银行收款记录等全套凭证。

三、 风险提示与建议

- 警惕“避税”陷阱:切勿轻信机构或个人提出的通过第三方个人账户、现金支付等方式“避税”的方案,这涉嫌偷逃税款,法律风险极高。

- 优先选择规范合作方:在与机构签约前,可查验其《广播电视节目制作经营许可证》等资质,并了解其过往结算口碑。在合同中务必明确结算细节。

- 考虑主体升级:对于业务量稳定、收入较高的主播,建议注册个体工商户或个人独资企业等商事主体,以工作室名义对外签约、开票和收款。这不仅能解决个人收款难题,还能在税法框架下进行更优化的税务筹划(需咨询专业财税顾问)。

###

主播提现至个人账户受阻,本质是个人劳务模式与机构规范化财务管理要求之间的衔接问题。解决之道在于从“提现”思维转向“劳务结算”思维,主动履行纳税和开票义务,通过合法合规的路径完成收入结算。这既保障了主播自身的合法权益和信用,也促进了整个广播电视与网络视听行业的健康、有序发展。遇到具体问题时,及时与合作方沟通,必要时咨询法律或财税专业人士,是维护自身利益的最佳策略。